(Nueva Delhi) El cierre del Estrecho de Ormuz, en medio del estallido de la guerra con Irán el 28 de febrero de 2026, puso en riesgo aproximadamente un tercio del comercio mundial de fertilizantes transportados por mar. De repente, la producción en toda la región del Golfo Pérsico se quedó sin una salida marítima clara.

Por Shawn Arita, Ming Wang y Joseph Glauber

Centrándose en dos tipos principales de fertilizantes, la urea y el fosfato diamónico (DAP), el cierre bloqueó de hecho alrededor de 21 millones de toneladas métricas (MMT) de capacidad de exportación anual de urea en toda la región del Golfo, incluyendo la de Irán, Qatar y Arabia Saudita, junto con otras 4 MMT aproximadamente de capacidad de exportación de DAP. La interrupción del suministro provocó un aumento en los precios mundiales de los fertilizantes: hasta abril, los precios mundiales de la urea prácticamente se duplicaron y los del DAP aumentaron alrededor de un 35 %.

Sin embargo, el alcance y la duración de los precios dependen de más factores que el simple cierre del estrecho. Las políticas de exportación de los principales proveedores de fertilizantes fuera del Golfo (principalmente restricciones a la exportación) y las políticas de importación de los grandes países importadores de fertilizantes (principalmente subsidios a los productores) también influyen en la oferta y los precios mundiales.

Unas pocas decisiones administrativas, a menudo opacas y tomadas con poca o ninguna antelación o explicación, pueden provocar fluctuaciones de cientos de dólares por tonelada en los precios mundiales. Como vimos en los mercados de cereales y aceites vegetales tras la invasión rusa de Ucrania en 2022 o en el mercado del arroz en 2023, los países suelen recurrir a restricciones a la exportación para garantizar el suministro a los consumidores nacionales, lo que a su vez reduce aún más la oferta en los mercados globales. Mientras tanto, India y Pakistán, los mayores importadores de fertilizantes del mundo, junto con muchos otros países, aplican programas de subsidios que protegen a sus agricultores de las fluctuaciones de los precios mundiales, limitando así los cambios en la demanda global que pueden reducir los precios.

En medio del actual repunte, estas decisiones podrían impulsar aún más los precios de los fertilizantes o, por el contrario, contribuir a su descenso. En otras palabras, que el precio máximo de la urea alcance los 700 o los 900 dólares por tonelada métrica —y cómo afectará exactamente esta crisis a la producción agrícola y la seguridad alimentaria— dependerá en gran medida de las políticas que estos países adopten en los próximos meses.

Una entrada anterior del blog de Arita y Glauber describió la interrupción del suministro de fertilizantes en Ormuz como una perturbación en la oferta que probablemente tendría un impacto limitado en los mercados de cereales y en los precios de los alimentos en general. Esta perturbación es diferente a la anterior, provocada por la guerra entre Rusia y Ucrania en 2022, que interrumpió el suministro de fertilizantes cuando los precios de los alimentos eran considerablemente más altos que en la actualidad. Esta entrada profundiza en la naturaleza de la perturbación actual, empleando un modelo económico para cuantificar y comparar los impactos de diversas políticas de oferta y demanda en los principales países exportadores de fertilizantes fuera del Golfo Pérsico y en los principales países importadores, y concluye que estas políticas pueden tener un impacto significativo en los precios de los fertilizantes.

Restricciones a las exportaciones de fertilizantes en diferentes regiones.

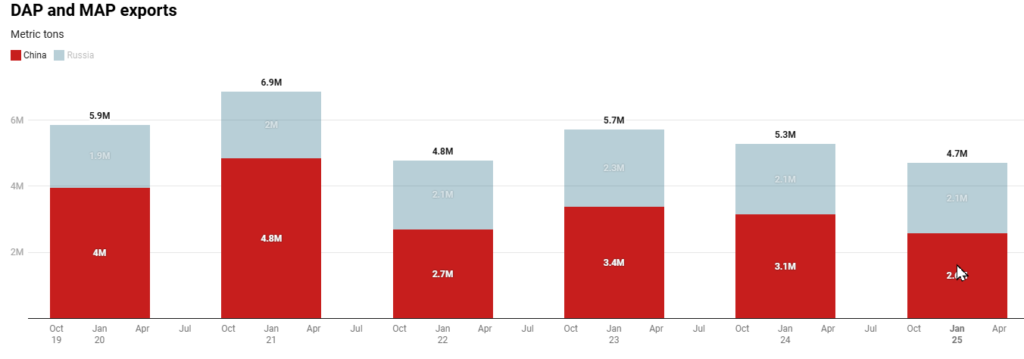

Las restricciones al tráfico marítimo a través del Estrecho de Ormuz han paralizado los suministros procedentes del Golfo Pérsico, la mayor región productora y exportadora de fertilizantes del mundo (hasta hace poco). En este caso, nos centramos de nuevo en la urea y el DAP, dos de los componentes de fertilizantes más comercializados. Los países del Golfo representan aproximadamente el 40 % de las exportaciones mundiales de urea, siendo Irán el mayor exportador (a pesar de la información oficial incompleta debido a las sanciones), seguido de Qatar y Arabia Saudita, que contribuyen con una capacidad de exportación anual aproximada de 21 millones de toneladas métricas (MMT) en conjunto. El Golfo representa el 23 % de las exportaciones mundiales de DAP, siendo Arabia Saudita, liderada por Maaden, el mayor productor, con una capacidad de producción aproximada de 6 MMT de fertilizantes fosfatados. La ampliación prevista a 9 MMT en el marco del proyecto Fosfato 3 aún no está operativa, y se espera que la producción comience en 2027. Como se analiza en el trabajo de Arita, Wang y sus colegas de la Universidad Estatal de Dakota del Norte (NDSU), el azufre, un insumo fundamental para la producción mundial de fosfato, también se concentra en gran medida en la producción del Golfo. Por lo tanto, la interrupción se propaga a través de las operaciones de fosfato marroquíes y chinas, aunque esos productores estén geográficamente alejados del estrecho.

Mientras tanto, otros exportadores clave de fertilizantes mantienen restricciones a la exportación. Como vimos en los mercados de cereales y aceites vegetales tras la invasión rusa de Ucrania en 2022 o con el mercado del arroz en 2023, los países suelen recurrir a estas restricciones para garantizar un suministro suficiente para los consumidores nacionales y, a su vez, reducir aún más la oferta en los mercados mundiales.

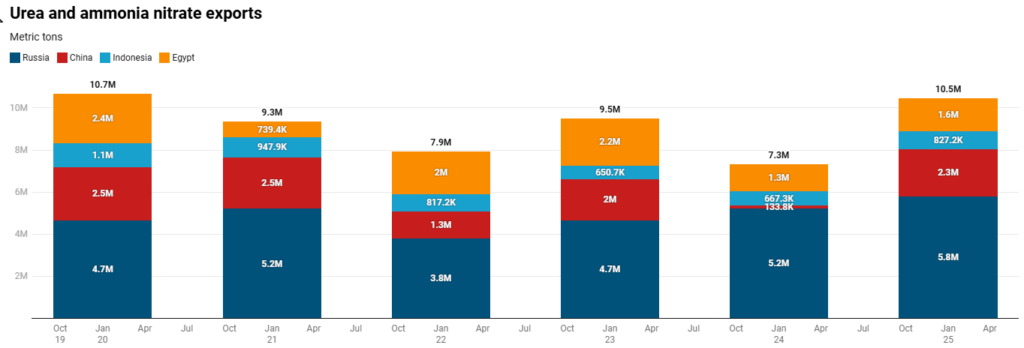

China, Rusia, Egipto e Indonesia representan en conjunto aproximadamente el 35 % de las exportaciones mundiales totales y el 47 % de las exportaciones de nitrógeno y fosfato fuera del Golfo Pérsico en 2020-2021, según datos del S&P Global Trade Atlas. Desde entonces, los cuatro países han implementado algún tipo de cuotas o restricciones a la exportación, principalmente para mantener bajos los precios internos. Su postura conjunta determina la cantidad de oferta residual que llega a los mercados mundiales. Las figuras 1 y 2 muestran las exportaciones de estos cuatro países desde 2000 hasta 2025, revelando una contracción significativa durante 2022-2024 en los mercados de fertilizantes nitrogenados (urea y nitrato de amonio) y fosfatados (MAP —fosfato monoamónico— y DAP).

China mantiene un estricto control sobre el comercio de fertilizantes mediante restricciones a la exportación, inspecciones aduaneras y cuotas de importación, con el objetivo de priorizar la oferta nacional y estabilizar los precios. Desde finales de 2021, China ha implementado un régimen administrativo de control e inspección de exportaciones (CIQ) para ajustar los volúmenes de exportación de fertilizantes en función de las condiciones de precios internas. Estos controles fueron vinculantes entre 2022 y 2024. Las exportaciones de urea cayeron de aproximadamente 5-6 MMT en 2021 a tan solo 0,26 MMT en 2024, mientras que las exportaciones de DAP disminuyeron de una base previa a las restricciones de aproximadamente 6,2 MMT anuales a 4,6 MMT en 2024. En 2025, el régimen evolucionó hacia un sistema más estructurado basado en cuotas con precios de referencia, lo que permitió una recuperación parcial de las exportaciones. Las exportaciones de urea aumentaron a 5,8 MMT en 2025.

Rusia ha adoptado una postura más permisiva, incluso cuando otros exportadores han endurecido sus restricciones. Sin embargo, su sistema de cuotas sigue siendo una herramienta estructural que Rusia podría utilizar para endurecer aún más sus restricciones si las circunstancias cambiaran. Rusia introdujo cuotas de exportación bianuales de urea y nitrato de amonio en diciembre de 2021 y las ha prorrogado repetidamente desde entonces. La cuota actual para el período de diciembre de 2025 a mayo de 2026 se sitúa en torno a los 18,7 millones de toneladas métricas (MMT). En abril de 2026, el gobierno anunció un nuevo aumento hasta los 20 MMT para el período de junio a noviembre de 2026, que incluye aproximadamente 8,7 MMT para fertilizantes nitrogenados y más de 7 MMT para fertilizantes compuestos, además de una cuota independiente de 4,2 MMT para nitrato de amonio.

Egipto mantiene dos limitaciones estructurales principales a las exportaciones de fertilizantes. Reduce la producción de fertilizantes estacionalmente, ya que el gas natural se reasigna al sector eléctrico durante el pico de demanda estival. Una antigua obligación de suministro interno exige a los productores destinar el 55 % de la producción al mercado local, permitiéndose el 45 % restante a la exportación. La reforma del precio del gas de septiembre de 2025 ajustó este equilibrio al elevar la cuota de exportación al 55 % y reducir la asignación interna al 45 %, lo que endureció las condiciones de suministro local. Los cierres periódicos de plantas debido a la interrupción de las importaciones de gas natural licuado (GNL) israelí, sobre todo en mayo y junio de 2025, paralizaron temporalmente la producción egipcia de urea (el GNL es un insumo clave en su producción) antes de que se reanudaran las entregas y se restablecieran las operaciones.

Indonesia se posiciona como proveedor clave durante la crisis del estrecho de Ormuz, ya que la empresa estatal Pupuk Indonesia es el mayor productor de urea en la región de Asia-Pacífico. Varios países han solicitado suministro. Si bien el Decreto Presidencial 113/2025 prioriza el suministro interno de urea sobre la concesión de licencias de exportación, se puede desplegar una cuota de exportación de aproximadamente 1,5 millones de toneladas métricas de forma flexible, según las condiciones internas. Por lo tanto, Indonesia representa una capacidad de suministro variable que puede ajustarse en cualquier dirección según las prioridades políticas.

Figura 1

Figura 2

Estimación de los impactos de las restricciones a las exportaciones

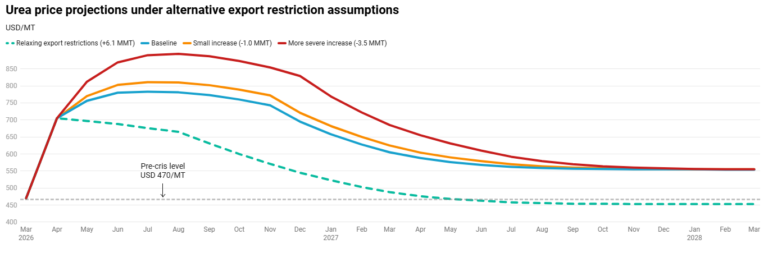

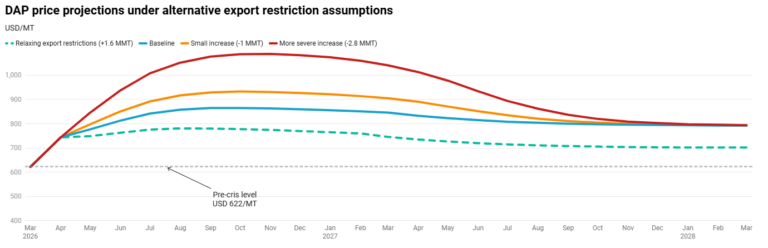

Aquí analizamos los efectos de diferentes políticas de restricción a la exportación en los mercados mundiales de urea y DAP sobre los flujos comerciales y los precios. Este análisis se basa en un modelo del mercado mundial de fertilizantes elaborado por Arita y sus colegas de NDSU (la documentación completa del modelo está disponible aquí). Estiman los impactos del cierre del estrecho en los mercados de fertilizantes y consideran varios escenarios sobre la rapidez con que se resolvería el conflicto. Los resultados del modelo suponen que el estrecho seguirá siendo objeto de disputa durante gran parte de 2026, con flujos comerciales que volverán a aproximadamente el 50 % de lo normal en agosto, mejorando gradualmente hasta el 75 % de lo normal a principios de 2027. Bajo los supuestos de referencia, las restricciones a la exportación impuestas por China, Egipto, Indonesia y Rusia en 2024 se mantienen vigentes.

Tres escenarios alternativos muestran resultados diferentes dependiendo de los cambios de política futuros:

- Relajación de las restricciones de exportación existentes sobre urea y DAP. Las restricciones existentes sobre urea vuelven al patrón de 2019-2021. China reanuda el volumen normal de exportación de urea (+5 MMT); Indonesia vuelve a los volúmenes anteriores a Perpres (+0,7 MMT); Egipto relaja las restricciones de gas (+0,4 MMT); Rusia, que ya exporta cerca de los niveles anteriores a la guerra, no contribuye con ningún cambio marginal en las exportaciones de urea. Bajo este escenario, aproximadamente 6,1 MMT de urea regresan a los mercados mundiales en relación con la línea base.

Para las exportaciones de DAP, China regresa a los niveles de exportación anteriores a 2022 y Rusia continúa exportando a los niveles actuales. Bajo este escenario, las exportaciones de DAP aumentan en 1,6 MMT en relación con la línea base en 2024.

Este escenario daría como resultado rápidamente precios más bajos de urea y DAP. Los precios de la urea (Figura 3) vuelven a caer por debajo de los niveles anteriores a la crisis a principios de 2027, en comparación con el escenario base en el que se mantienen por encima de los niveles anteriores a la guerra hasta finales de año. Para el DAP, se observa un patrón similar en todos los escenarios (Figura 4). La relajación de las restricciones a la exportación de DAP impuestas por China proporciona cierto alivio a los precios mundiales de este fármaco, aunque estos no vuelven a los niveles anteriores a la crisis. - Pequeño aumento en las restricciones a la exportación. En este escenario, las restricciones de gas de Egipto se profundizan modestamente (-0,3 MMT); Indonesia limita formalmente las exportaciones en lugar de continuar con el despliegue flexible (-0,2 MMT); Rusia limita las exportaciones en 0,5 MMT adicionales. China no ajusta sus exportaciones. El aumento de las restricciones resulta en una reducción total de las exportaciones de urea de 1 MMT.

En este escenario, China reduce las exportaciones de DAP en 1 MMT con respecto a los niveles de referencia.

El pequeño aumento en las restricciones elevaría los precios de la urea en $29/MT por encima de las proyecciones de referencia. Si China redujera aún más las exportaciones de DAP en este escenario, los precios podrían aumentar en aproximadamente $68/MT. - Aumento más severo de las restricciones a la exportación. Cada país da un paso más. Rusia endurece su sistema de cuotas y retira aproximadamente 2 MMT de urea de su nivel de 2024 de 8,2 MMT, volviendo efectivamente a los volúmenes de antes de la guerra (~6 MMT); Egipto profundiza las restricciones de gas, retirando aproximadamente 1 MMT; China tiene margen limitado para endurecer aún más las restricciones; Indonesia endurece su límite de licencias de exportación a ~1 MMT, eliminando 0,5 MMT. La disminución total en las exportaciones de urea es de aproximadamente 3,5 MMT, el 7% del comercio mundial de urea.

Bajo el escenario más severo, China reduce las exportaciones de DAP en 2,5 MMT y Rusia reduce sus exportaciones en 0,3 MMT con respecto a los niveles base.

Este escenario resulta en un aumento en los precios de la urea de $134/MT con respecto al nivel base; los precios del DAP podrían aumentar $224/MT.

Figura 3

Figura 4

Estimación del impacto de los subsidios en los precios mundiales de los fertilizantes.

Según el análisis, un aumento de las subvenciones mundiales a los fertilizantes también puede exacerbar los precios mundiales de los fertilizantes, en esta ocasión al aislar la demanda de los productores, que de otro modo disminuiría en respuesta a los aumentos de precios mundiales.

En el escenario base, asumimos que las políticas de subsidios actuales, específicamente las de los principales importadores de fertilizantes, India y Pakistán, se mantienen vigentes. El régimen de subsidios basados en nutrientes de India fija los precios minoristas de la urea, mientras que los pagos gubernamentales cubren la diferencia entre el costo en origen y los precios mundiales. De manera similar, los subsidios a los fertilizantes de Pakistán protegen a sus productores de los aumentos de precios. Por el contrario, los importadores sin subsidios —incluidos países de América Latina, en particular Brasil, y del sudeste asiático— absorben la mayor parte del ajuste de la demanda cuando la oferta mundial se contrae. Dado que India representa casi el 20 % de las importaciones mundiales de urea, la protección de su demanda tiene importantes efectos indirectos sobre los precios mundiales.

Se modelaron dos escenarios alternativos: uno que mostraba un modesto aumento de los precios y otro una modesta disminución.

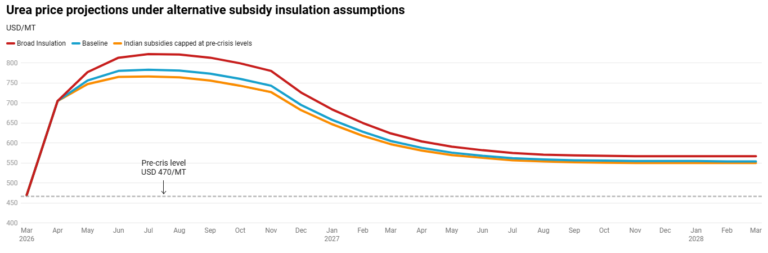

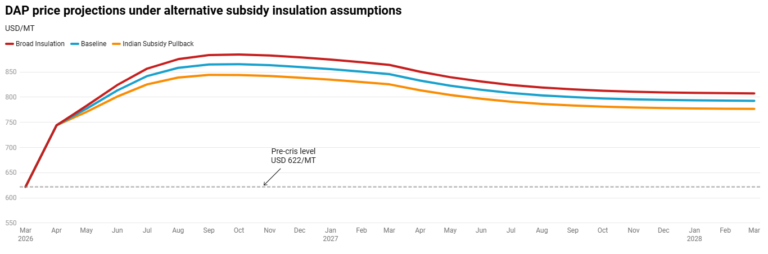

- Limitación de los subsidios a los fertilizantes a los niveles de 2022-23. En este escenario, India limita su gasto total en subsidios a los fertilizantes a los niveles del año fiscal 2022-23. Los agricultores indios siguen beneficiándose de aproximadamente 32 mil millones de dólares en subsidios a los fertilizantes, pero siguen expuestos al aumento actual de los precios de los fertilizantes debido al cierre del Estrecho de Ormuz.

Los impactos de este escenario son relativamente modestos, con una caída de los precios de la urea de solo el 1%-2% con respecto a los niveles de referencia (Figura 5). Los impactos reflejan en gran medida el hecho de que los subsidios indios ya son bastante grandes y los aumentos proyectados en los subsidios debido a la crisis probablemente tendrían pequeños impactos en la demanda general. De manera similar, esto reduce los precios del DAP (Figura 6) en aproximadamente un 2,5% con respecto al nivel de referencia en el pico de octubre de 2026, una reducción de aproximadamente 21 dólares/TM. - Ampliación de los subsidios a los fertilizantes para la producción sembrada en otoño en Sudamérica y el Sudeste Asiático. En este escenario, los gobiernos otorgan nuevos subsidios a los fertilizantes para proteger a los productores. En el hemisferio sur, esto cubre a los productores que siembran a finales de otoño; en el Sudeste Asiático, a los productores que siembran arroz de segunda y tercera temporada. En el modelo, esta demanda de importación para estas regiones se aísla más de los aumentos de precios de los fertilizantes, eliminando efectivamente la capacidad adicional de ajuste de la demanda del mercado global.

Esto aumentaría los precios de la urea solo modestamente, hasta un 5 % por encima de los niveles base para el otoño (55 $/TM). Aumenta los precios del DAP en aproximadamente un 2,2 % por encima del nivel base en el pico, un aumento de aproximadamente 19 $/TM.

En general, la diferencia total entre el escenario de reducción de la producción india y los escenarios de aislamiento generalizado alcanza aproximadamente los 40 dólares por tonelada métrica a finales de 2026 y se reduce progresivamente hasta 2027.

Figura 5

Figura 6

Restricciones a la exportación frente a subsidios a los fertilizantes

Nuestro análisis sugiere que el aumento de las restricciones a la exportación tiene un impacto potencial mucho mayor en los precios de los fertilizantes que la ampliación de los subsidios a estos. Existen varias explicaciones para esto.

En primer lugar, una restricción a la exportación y un subsidio actúan sobre diferentes aspectos del equilibrio. Una restricción a la exportación retira tonelaje físico de los mercados mundiales, una perturbación cuantitativa que el mercado debe compensar mediante precios más altos. Los subsidios protegen la demanda interna de los altos precios globales. Por lo general, las variaciones en la cantidad afectan más a los precios de equilibrio que los cambios en la pendiente de la demanda de magnitud económica comparable.

En segundo lugar, gran parte de la demanda mundial de fertilizantes ya está protegida. India, como el mayor importador mundial de urea (entre 8 y 10 millones de toneladas métricas anuales), representa la base de la demanda. Dado que el sistema de subsidios protege a los agricultores, los precios internos son muy inelásticos ante las fluctuaciones de la demanda de fertilizantes, y el consumo apenas varía con los precios mundiales. Por lo tanto, extender esta protección a otras regiones solo aporta un beneficio moderado a un mercado donde el mayor bloque de demanda ya no responde a las variaciones de precios.

En tercer lugar, la oferta no puede ajustarse a corto plazo. La relativa inelasticidad de la oferta refleja el hecho de que ampliar la capacidad de producción lleva tiempo: la construcción de nuevas plantas de amoníaco tarda entre tres y cinco años, y las plantas existentes suelen operar al 85 %-95 % de su capacidad durante los periodos de precios máximos. No existe capacidad de reserva para absorber una fluctuación drástica en la cantidad.

En consecuencia, se estima que retirar unos pocos millones de toneladas del comercio mediante restricciones a la exportación eleva los precios mundiales más que destinar una cantidad fiscal comparable a subsidios. Las perturbaciones en la cantidad tienen mayor impacto cuando la oferta no puede expandirse rápidamente y la demanda está parcialmente protegida.

Conclusiones

Como hemos visto durante otras crisis, como la crisis de precios de los alimentos de 2007-2008, la pandemia de COVID-19 en 2020-2021 y la invasión rusa de Ucrania en 2022, las políticas gubernamentales, como las restricciones a las exportaciones o los subsidios a las importaciones, pueden exacerbar el aumento de los precios. El cierre de los suministros procedentes de los países del Golfo Pérsico amplifica el impacto en los precios de las decisiones de los pequeños productores. Por lo tanto, una decisión de Rusia o China de flexibilizar las restricciones a las exportaciones actuales podría reducir significativamente los niveles de precios mundiales, ayudando a mitigar el impacto del cierre del Estrecho de Ormuz. Por el contrario, si los principales proveedores no pertenecientes al Golfo reducen sus exportaciones, esto desencadenaría fuertes aumentos de precios superiores a los ya observados. Además, las medidas adoptadas por un país para restringir las exportaciones pueden precipitar acciones similares por parte de otros exportadores, como se ha visto en las crisis mencionadas.

Un aumento en los subsidios globales a los fertilizantes (por encima de los niveles de referencia) también puede contribuir a precios globales más altos, aunque el impacto suele ser menos pronunciado que el de las restricciones a la exportación. Los subsidios mantienen bajos los precios internos de los fertilizantes, lo que puede evitar la disminución en su uso y en el rendimiento de los cultivos, aunque solo para aquellos productores que se benefician directamente de ellos. Otros productores (por ejemplo, en países que no ofrecen subsidios) pagan precios más altos por los fertilizantes, lo que podría resultar en menores tasas de aplicación.

En conjunto, los resultados ponen de relieve dos canales políticos distintos a través de los cuales se pueden amplificar o atenuar los impactos en el mercado de la interrupción del Ormuz.

Por el lado de la oferta, las políticas exportadoras de China, Rusia, Egipto e Indonesia determinan la cantidad de producto residual que llega a los mercados mundiales; por el lado de la demanda, los regímenes de subsidios en India y otros grandes importadores determinan la medida en que la señal de precios llega a los agricultores. Ambos mecanismos operan a través de diferentes variaciones: cambios en la cantidad de volúmenes comerciales, por un lado, y cambios en la pendiente de la respuesta de la demanda, por otro. Nuestras simulaciones indican efectos de precios más pronunciados en los canales de exportación, pero ninguno de los dos canales puede ignorarse. El próximo anuncio de cuotas chinas, la trayectoria de las extensiones de cuotas rusas y la evolución de los subsidios a los fertilizantes en India hasta finales de 2026 son señales de mercado cruciales para determinar si los mercados de fertilizantes se estabilizan o si, por el contrario, se intensifican las presiones sobre los precios.

Por último, nuestro análisis aporta poca información sobre el impacto potencial del aumento de los precios de los fertilizantes en la productividad de los cultivos. En la medida en que los precios más altos reduzcan el uso de fertilizantes, los rendimientos de los cultivos podrían verse afectados. Una crítica a los subsidios a los fertilizantes es que fomentan la sobrefertilización. Reducir los subsidios podría disminuir el uso de fertilizantes, pero tendría un impacto mínimo en los rendimientos de los cultivos. Por el contrario, es probable que los precios más altos de los fertilizantes fomenten un uso más eficiente de los mismos mediante análisis de suelo, dosis de aplicación variables y otras tecnologías.

El Maipo/Agricultura Global

{kind=link}